フリマアプリ仕入れの税額控除で国税見解

2024年08月07日

インボイス制度において7月26日、国税庁のQ&Aページの「お問合せの多いご質問」にフリマアプリ等により商品を仕入れた場合の仕入税額控除が追記され、話題を呼んでいる。同制度において古物商等は特例が設けられており、相手先がインボイス事業者でない場合、適格請求書等の保存が不要で仕入れ税額控除が受けられる。ただその際、帳簿に相手先の氏名や住所等を記載する必要がある。フリマアプリ等では匿名取引が多いため、この場合どうなるかの見解を示したものだ。SNS上では誤った解釈が散見されており注意が必要だ。

1万円以上の古物買受け、本人確認なしを想定せず

フリマアプリ仕入れで

特例を適用できるか?

国税庁見解で話題となっている論点の1つは、課税事業者がフリマアプリから仕入れを行った際に古物商等特例が受けられるかという点だ。

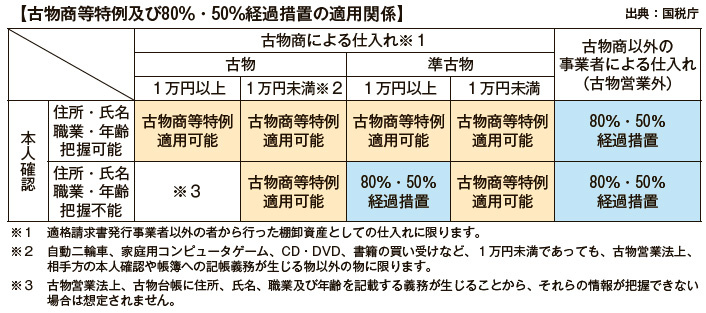

古物商等特例とは、適格請求書等の保存が不要(帳簿のみの保存)で仕入れ税額控除を行うことができる特例のことだ。古物の場合、消費者等から物品を買い受けるため、買い受け先がインボイス事業者ではない場合に、帳簿に一定の事項を記載することで特例の対象となる。一定の事項とは、取引相手の氏名や住所、取引年月日、取引内容、支払対価の額、特例の対象となる旨の5つだ。

古物の場合、1万円未満の場合は本人確認不要で買い受けることができる。ただし、ゲームやCD・DVD、書籍等1万円未満でも本人確認や記帳義務が生じる物もある。この例外を除くと、1万円未満の商品は、匿名取引であっても古物商特例は受けられる。(表参照)

第589号(2024/08/10発行)28面